안녕하세요.

매일 경제상식을 공부하는 머니통통입니다.

연초에는 각 은행마다 이자를 많이 주는 상품들이 속속 출시되고 있는데요.

각 상품들마다 세전 이자를 표시하여 우리가 받을 수 있는 최종 목표금을 부풀려 광고를 하고 있습니다.

이에 우리는 가입한 금융상품을 꼼꼼히 살펴봐야 하겠습니다.

■ 과세 상품 : 보통의 저축성 예·적금

우리가 가입한 금융상품에서 이자가 발생하거나 배당을 받으면 내가 받는 수익에 대해 세금이 발생합니다.

우리나라에서 이자나 배당 명목으로 번 금액에 대해 부과하는 세금은 15.4%입니다.

이 세율은 이자소득세 14% + 지방소득세 1.4%가 더해진 값입니다.

따라서 금융회사는 이자가 발생하면 이자금액에서 15.4%의 세금을 차감한 금액을 우리에게 지급하는 것입니다.

이것이 바로 일반과세입니다.이 세금은 연간 금융소득(이자소득+ 배당소득)이 2천만 원 이하의 경우에 해당되고, 그 이상을 벌게 도면 '금융소득 종합과세' 대상으로 포함되어 다른 소득과 합산하여 세금을 계산합니다.

■ 비과세 상품

말 그대로 이자소득이나 배당소득에 대해 세금을 부과하지 않는 상품입니다.

이 상품은 특정 소비자 집단에게 금융상품 가입을 장려하고 혜택을 제공하기 위해 개발된 상품으로

가입요건과 혜택 / 한도를 반드시 확인하고 가입하는 것이 좋습니다.

■ 세금 우대 상품

일반과세율보다 낮은 세율을 금융상품에 부과하는 상품입니다.

대표적인 예로 농협, 신협 등과 같은 상호금융권에서 제공하는 조합예탁금 있는데요.

1인당 3천만원까지 가입이 가능한데요.

예금 이자에 대해서는 22년 기준 농특세 1.4%만 부과합니다.

단계적으로 매년 과세방법이 달라진다고 해서 우려의 목소리가 나왔는데요.

일단 2025년까지 1.4%가 계속 유지되는 걸로 법안이 통과되었다는 소식이 있네요.

말로만 할 게 아니라

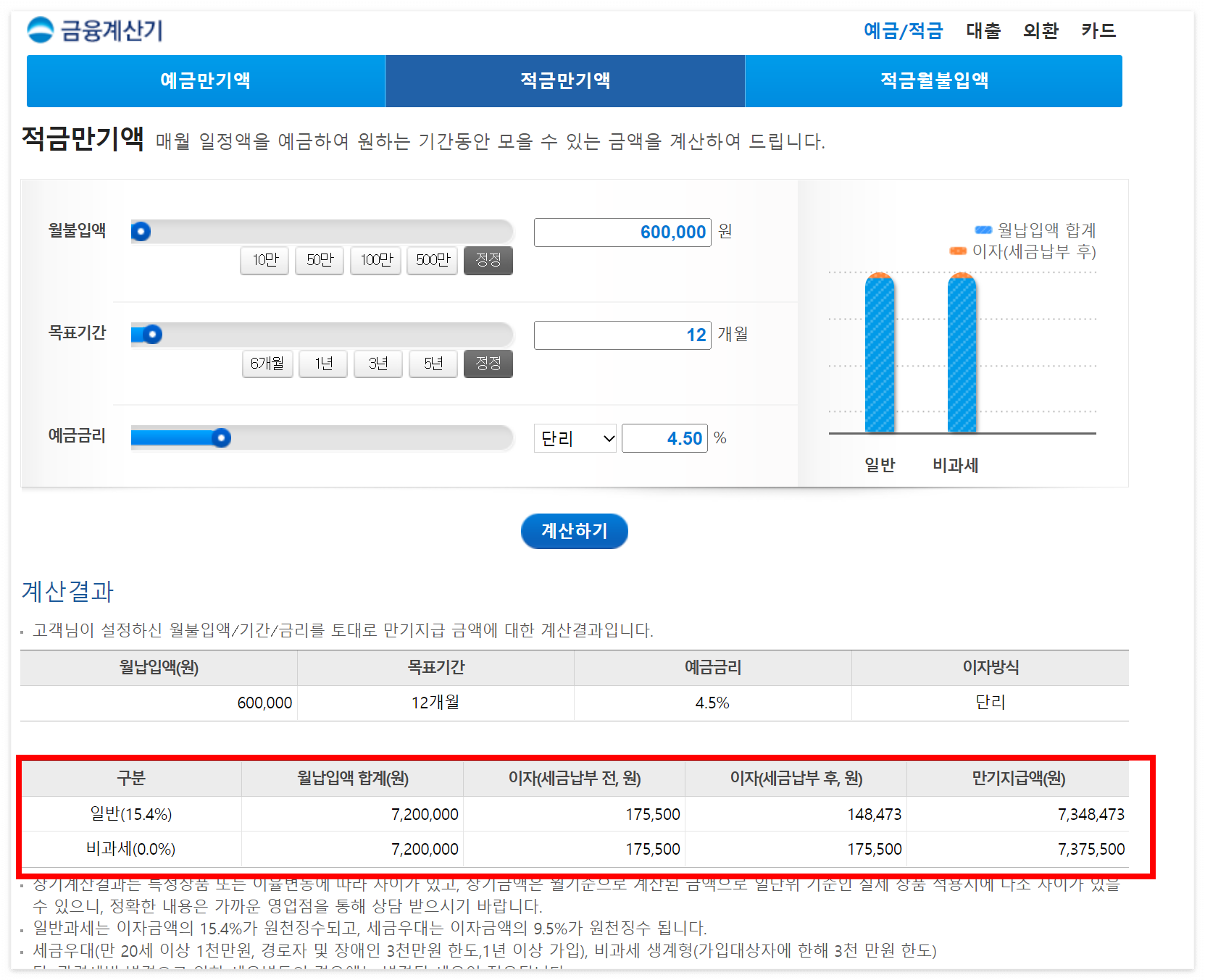

금융계산기를 활용해서 직접 계산해 보겠습니다.

주거래 은행인 우리은행에 적금상품을 검색해 보니 이율이 4.5%인 1년짜리 적금상품이 있습니다.

목돈을 만들어 24년 유럽여행할 경비를 마련하고자 합니다.

매월 50만원씩 1년 동안 적금을 넣는다면 내가 1년 뒤에 받을 수 있는 금액을 계산해 보았습니다.

과세상품인 경우에는 원금 7백만 원에, 이자가 175,000, 세금을 낸 후의 이자는 148,473원, 내가 받는 총금액은 7,384,873원입니다.

비과세상품인 경우에는 원금 7백만 원에, 이자가 175,000원, 세금이 없으니 세후이자는 175,000원, 내가 받는 총금액은 7,375,500원입니다.

매월 50만 원 1년간 불입했을 때 과세상품과 비과세 상품의 만기지급액의 차이는 27,027원 정도이군요.

이상으로 다양한 금융상품을 가입할 때 이자에 대한 세금은 15.4%의 일반과세라는 것 이제 아셨죠?

다만 조합원가입 상품의 세금우대 상품이나 소득세를 아예 내지 않는 비과세 상품도 많이 있으니

해당 자격요건을 꼼꼼히 살펴보시고 지혜로운 세테크 하시길 바랍니다.

이상 경제상식을 매일 공부하는 머니통통이였습니다.

감사합니다 :)

댓글